Berkolaborasi dengan Pemerintah Desa Sengkol dalam Penyelenggaraan Turnamen Sepak Bola")

Bisa Beli Sekarang, Bayar Belakangan, Siapa Yang Tak Tergoda?

Di zaman serba instan ini, siapa yang tak tergoda dengan kalimat magis: beli sekarang, bayar nanti? Dari sepatu sneakers terbaru, tiket konser idol, hingga skincare seharga setengah gaji bulanan, semua kini bisa diraih lewat satu klik. Gen Z merupakan generasi paling akrab dan candu dengan teknologi dan fenomena sosial ini. PayLater, layanan beli sekarang bayar nanti yang disediakan berbagai aplikasi e-commerce dan fintech, menjelma seperti sahabat sejati. Paylater menawarkan ilusi kemapanan, meski realitasnya banyak dari mereka belum punya penghasilan tetap.

Menurut Pefindo (2023), sekitar 40% pengguna layanan PayLater berasal dari kalangan Gen Z. Sementara itu, riset dari Kredivo dan Katadata Insight Center (2023) menyebutkan bahwa 73% pengguna layanan PayLater berusia 19–34 tahun, dan lebih dari separuh diantaranya menggunakan layanan tersebut untuk kebutuhan non-esensial seperti fashion, hiburan, dan gaya hidup. Bahkan, laporan IDN Research Institute (2023) menyebutkan bahwa 75% Gen Z memiliki penghasilan di bawah Rp2,5 juta per bulan, namun tetap rutin menggunakan layanan PayLater. Ini menunjukkan adanya ketidakseimbangan antara daya beli nyata dan keinginan konsumtif.

Terjebak Dalam Realitas Ekonomi

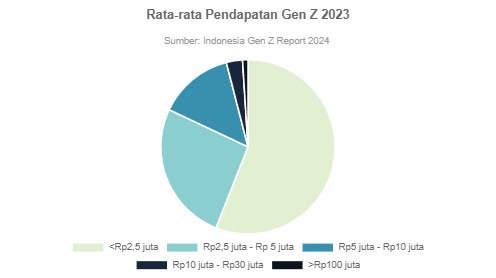

Pertanyaannya, kenapa PayLater begitu menarik bagi Gen Z? Jawabannya bisa jadi karena mereka terjebak dalam sistem yang tidak memberikan banyak pilihan. Rata-rata pendapatan Gen Z di Indonesia masih di bawah Rp2,5 juta, bahkan banyak yang menganggur atau bekerja di sektor informal. Menurut data BPS (2024), sekitar 9 juta Gen Z termasuk dalam kategori NEET atau tidak bekerja, tidak sekolah, tidak pelatihan.

(sumber: data.goodstats.id)

Di sisi lain, biaya hidup terus meningkat. Harga makanan, transportasi, hingga kebutuhan digital seperti kuota internet menjadi beban harian. Dalam kondisi seperti itu, PayLater bukan cuma alat konsumsi, tapi mekanisme bertahan hidup. Beli pulsa, isi bensin, beli baju untuk wawancara kerja semua bisa dilakukan tanpa perlu uang tunai.

Namun, risiko tetap menghantui. Ketika tagihan menumpuk, sementara penghasilan belum ada atau tidak tetap, utang bisa berubah menjadi bumerang. Banyak cerita di media sosial dan forum daring tentang pengguna muda yang terjebak utang digital hingga puluhan juta, hanya karena awalnya ingin ‘jaga penampilan’ (kompastekno, 2024).

Fenomena Ilusi Semu dalam Satu Klik

Bagi sebagian besar Gen Z, PayLater bukan sekedar alat transaksi, tapi simbol “kebebasan finansial”. Dengan saldo minim, mereka tetap bisa tampil maksimal. Di era media sosial, di mana penampilan seringkali lebih penting daripada kemampuan, akhirnya kemampuan untuk membeli sesuatu meskipun secara utang menjadi bentuk pembuktian diri. Mereka merasa memiliki kendali atas keuangannya, padahal kendali itu semu.

Geriadi dan Pratiwi (2025), dalam studi di Jurnal Ekonomi Digital dan Bisnis, menyebutkan bahwa penggunaan ShopeePayLater banyak dipengaruhi oleh persepsi kenyamanan dan rendahnya risiko yang dirasakan oleh pengguna. Banyak dari mereka yang tidak menyadari bahwa bunga tersembunyi dan biaya keterlambatan bisa menumpuk dengan cepat. Literasi keuangan menjadi titik lemah yang signifikan.

Dalam banyak kasus, pengguna PayLater hanya tahu nominal cicilan yang harus dibayar, tanpa memperhitungkan total akumulasi biaya yang dikeluarkan. Ini seperti mengemudi mobil sport tanpa tahu cara mengerem. Akibatnya? Banyak yang mulai gali lubang tutup lubang, hingga yang akhirnya berurusan dengan penagih utang digital. Fenomena ini semakin mengkhawatirkan karena mayoritas pengguna tidak memiliki tabungan darurat atau sumber dana cadangan (OECD, 2022).

Gaya Hidup dan FOMO

Media sosial menjadi panggung utama Gen Z. Tempat dimana penampilan, konsumsi, dan gaya hidup seolah jadi syarat utama untuk diterima di masyarakat media sosial atau netizen. Dalam studi oleh Syifaudin (2024), yang dimuat dalam Jurnal Psikologi Sosial Digital, ditemukan bahwa banyak mahasiswa yang menggunakan PayLater karena terdorong oleh keinginan mengikuti tren dan rasa takut tertinggal fenomena yang kini dikenal sebagai FOMO (Fear of Missing Out).

Gen Z hidup dalam realitas digital dimana algoritma sosial media menyodorkan barang-barang baru, tren mode, hingga gaya hidup hedonis dalam hitungan detik. Mereka membandingkan hidupnya dengan kehidupan orang lain yang terlihat lebih sukses, lebih modis, lebih berkecukupan. Dalam situasi seperti itu, PayLater bukan hanya pilihan, tapi menjadi kebutuhan untuk ‘bertahan’ di dunia maya.

Studi oleh Tjakrawala et al. (2023) dalam jurnal Digital Behavior Insight menunjukkan bahwa pengguna media sosial yang menghabiskan waktu lebih dari 3 jam sehari memiliki kemungkinan 1,7 kali lebih besar menggunakan layanan kredit instan seperti PayLater. Tekanan dari lingkungan sekitar, seperti teman sebaya yang juga menggunakan PayLater, memperkuat keputusan konsumtif ini. Di sinilah kebutuhan psikologis untuk diterima dan validasi sosial bertemu dengan fasilitas kredit digital.

Dilema Kebutuhan dan Keinginan

Tak semua pengguna PayLater ceroboh. Studi Budiyanto et al. (2024), dalam Jurnal Inovasi Keuangan Digital, menunjukkan bahwa Gen Z dengan literasi keuangan tinggi justru tetap menggunakan PayLater, karena merasa lebih mampu mengelola resikonya. Mereka tahu kapan harus menggunakan fasilitas kredit, berapa besar bunga yang dapat ditoleransi, dan bagaimana merencanakan pembayaran.

Namun, kenyataan lapangan menunjukkan bahwa sebagian besar pengguna masih memilih keinginan jangka pendek ketimbang kebutuhan yang diperlukan. Fitur PayLater dirancang begitu mulus: hanya butuh satu klik, tanpa perlu banyak berpikir. Bahkan proses verifikasi pun seringkali sangat sederhana, membuat banyak pengguna merasa tidak sedang berhutang.

Ada paradoks di sini. Literasi keuangan yang semestinya menjadi pelindung, justru sering tidak cukup kuat untuk melawan godaan instan. Dalam dunia digital, rasionalitas bisa dikalahkan oleh satu notifikasi promo flash sale, atau diskon eksklusif dengan syarat pembayaran menggunakan PayLater (Kusumawardhani, 2023).

Kesimpulan

Fenomena PayLater bukan

soal benar atau salah. Ia hadir karena ada kebutuhan. Tapi dengan rendahnya

pemahaman akan kebutuhan dasar dan tingginya tekanan sosial, maka keinginan

individu untuk menjadi pribadi konsumtif semakin meningkat. Gen Z bukanlah generasi

malas atau konsumtif semata, mereka hidup dalam dunia yang sangat kompetitif

dan menuntut penampilan.

Sudah saatnya Gen Z

mulai merefleksikan ulang makna “merdeka secara finansial”. Bukan

berarti anti PayLater, tapi bijak dalam menggunakannya. Gunakan ketika

benar-benar dibutuhkan, bukan hanya karena dorongan sesaat. Mulailah menyusun

anggaran pribadi, belajar mengenali prioritas, dan membangun dana darurat

sekecil apapun.

Anggota : Aditya Wahyu Ramadan (L1B022088)

I Gede Bagus Bhaskara Doctyana Mas (L1B022050)

Muhammad Ikhwanul Chairi (L1B022136)

dalam Budidaya Kopi Arabika di Desa Sapit, Kecamatan Suela, Lombok Timur")